Assurance santé de La Banque Postale : quels tarifs et tableaux de garanties la mutuelle créée par La Poste propose avec ses formules et comment en tirer un avis ?

L'Assurance santé de La Banque Postale (LBP) est proposée dès le tarif de 18,72 €/mois * pour un jeune de 18 ans et de 34,55 € * pour un senior de 55 ans. Les tableaux de garanties de cette mutuelle affichent des taux compris entre 100 % et 300 % et des forfaits variables pour certains actes, comme un changement de lunettes, une pose d'implants dentaires, etc. Ces taux ne sont pas les mêmes pour ses 3 offres nommées :

- Formule JEUNES accessible dès le tarif de 19,52 € à Paris

- Formule FAMILLE/ADULTES commercialisée dès 121,31 €/mois pour 2 adultes de 30 ans et un enfant

- Formule SENIORS proposée dès le prix de 70,47 € pour un assuré âgé de 55 ans en Ile-de-France.

Les tarifs et les tableaux des garanties de la mutuelle santé proposés par La Banque Postale sont parmi les plus intéressants en France et attirent les seniors et les familles, vu la présence de garanties spécifiques à chaque profil à travers du Pack Senior, du Pack Famille, etc. Cela en fait l'une des complémentaires pas chères à comparer aux offres santé proposées sur « LesMutuellesPasCheres.com » pour fixer un avis et apprécier ses qualités.

Ce comparateur donne plus de précisions sur cette mutuelle de la Banque Postale, ses prix et ses tableaux de garanties, ainsi que sur les remboursements de ses formules pour seniors, jeunes et familles.

Assurance santé de La Banque Postale : à combien les tarifs de cette mutuelle s'élèvent-ils et quels tableaux de garanties sont prévus pour seniors, familles ou jeunes ?

Une analyse des tableaux de garanties de La Banque Postale et de ses tarifs aide à mieux distinguer les points forts de son assurance santé, dont les formules sont adaptées aux jeunes et aux seniors, célibataires ou en famille. Afin de se faire, un avis, « LesMutuellesPasCheres.com » entreprend, dans ce qui suit, de comparer les prix et les tableaux de garanties de cette compagnie, au niveau le plus élevé de chacune de ses 3 formules :

La Banque Postale Assurance santé : vue des tarifs de ses formules de mutuelle pour un avis bien fondé sur leur accessibilité aux assurés de différents âges

Les tarifs de la complémentaire santé de La Banque Postale pour seniors prouvent qu'elle n'est pas chère même dans des zones comme Paris. D'ailleurs, les prix minimums de cette mutuelle de la Poste sont de 76,06 € pour un assuré retraité, 67,95 € à 60 ans et 85,74 € dès 70 ans.

Les prix des mutuelles santé proposés par La Banque Postale (LBP) sont aussi accessibles aux seniors en couple, aux jeunes, aux familles, etc., et le tableau suivant en donne un aperçu pour un avis rationnel :

| Age et situation de l'assuré | Prix de la mutuelle LBP | Nom de formule |

|---|---|---|

| Jeune parisienne de 20 ans | 34,94 €/mois | Formule JEUNES (niveau 1) |

| Couple de 65 ans à Rennes | 206,81 €/mois | Formule SENIORS (niveau 2) |

| Senior de 65 ans à Rennes | 103,81 €/mois | Formule SENIORS (niveau 3) |

| Célibataire de 53 ans en Moselle | 32,96 €/mois | Formule SENIORS (niveau 1) |

Exemples de tarifs de la mutuelle de la Poste proposés par La Banque Postale

Les tarifs aussi abordables rendent cette mutuelle intéressante pour les fonctionnaires, notamment ceux employés à la Poste. Cela dit, plusieurs autres clients (particuliers et auto-entrepreneurs) choisissent cet assureur. Il est aussi possible de trouver des offres de complémentaires santé pas chères et plus intéressantes en réalisant un devis comparatif dès maintenant.

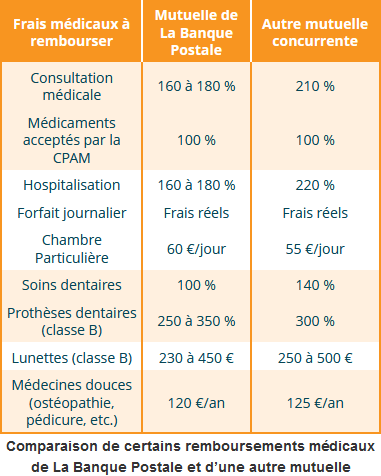

Assurance santé de La Banque Postale : extraits de ses tableaux de garanties accessibles à des tarifs pas chers aux seniors, aux familles et aux jeunes ?

La Banque Postale conçoit des offres de mutuelles santé ayant chacune 3 niveaux de garanties dédiées aux seniors, aux familles, aux plus actifs jeunes en vue d'assurer les retraités issus de la Poste et les autres clients actifs à des tarifs préférentiels.

Cependant, les tableaux de garanties conçus par cette compagnie sont pratiquement les mêmes au niveau des remboursements prévus pour l'hospitalisation, les soins de ville, le dentaire et l'optique. Alors voici des exemples des remboursements possibles au meilleur niveau :

| Frais médicaux | Remboursement au niveau 3 |

|---|---|

| Chirurgie sous DPTAM | 180 % |

| Chirurgie hors DPTAM | 160 % |

| Chambre particulière | 60 €/jour |

| Consultation sous DPTAM | 180 % |

| Consultation hors DPTAM | 160 % |

| Analyses médicales | 100 % |

| Médicaments prescrits et acceptés par la CPAM | 100 % |

| Soins dentaires | 100 % |

| Prothèses dentaires | 300% |

| Implantologie dentaire (hors CPAM) | 400 € |

| Lunettes de vue | 230 à 450 € |

| Lentilles | 100% + 140 € |

Extraits du tableau de garantie de La Banque Postale Assurance Santé

Quelle que soit la formule proposée par la LBP, les remboursements susmentionnés sont les mêmes au niveau 3. C'est pour le reste des frais médicaux que les tableaux de garanties des formules santé de cette compagnie diffèrent selon le profil. Voilà à quoi s'attendre :

| Frais médicaux | Offre Jeunes | Offre Famille / adultes | Offre Seniors |

|---|---|---|---|

| Appareil auditif pour adulte (classe B) | 560 €/oreille | 560 €/oreille | 740 €/oreille |

| Cure thermale | - | 180 % + 400 € ** | 180 % + 400 € ** |

| Soins de la parodonte acceptée par la CPAM | 100 % | 100 % | 100 % |

| Soins ce la parodonte non acceptée par la CPAM | 200 €/an | 300 €/an | 300 €/an |

| Médecin entrant dans le suivi de grossesse (sous DPTAM) | - | 180 % | - |

| Médecin entrant dans le suivi de grossesse (hors DPTAM) | - | 160 % | - |

| Honoraires obstétriques | - | 260 % | - |

Particularités des tableaux de garanties de la Banque Postale suivant le profil d'assuré

(Valeurs au niveau 3)

Les variations de garanties indiquées sur le tableau précédent sont le résultat de packs intégrés nécessairement dans chacune des formules suivant le type de clients ciblés :

- PACK SENIORS : il est prévu pour améliorer, avant tout, le remboursement des prothèses auditives indispensables à la retraite. Toutefois, pour trouver une bonne mutuelle santé senior, il est indispensable de réaliser des comparaisons sur ce site.

- PACK FAMILLE / ADULTES : il est particulièrement adapté pour rembourser les frais de maternité.

- PACK PRÉVENTION : il est présent dans la formule JEUNES et sert surtout à rembourser des actes préventifs, comme ceux du dépistage des infections (15 €/an), les contraceptions féminines et masculines (30 €/an) et certains vaccins.

Hormis cela, chaque tableau de garanties permet de constater divers points utiles pour avoir un avis fondé sur la LBP :

- Les forfaits pour les médecines douces sont égaux de 120 €/an au meilleur niveau (40 € au maximum par séance). Ils sont utiles pour ceux qui désirent un remboursement de l'ostéopathie, de l'acupuncture ou d'une autre pratique alternative.

- La mutuelle santé de La Banque Postale rembourse la chirurgie réfractive uniquement au niveau 3 à une valeur de 400 €/œil. Pour cela, il est nécessaire de comparer les garanties de cette offre de complémentaire santé de la LBP à celles d'une bonne mutuelle optique avec des forfaits élevés si vous souffrez d'une déficience oculaire.

- Le plafond de la LBP pour couvrir les dépenses de parodontologie acceptée par la CPAM est toujours de 100 %. Cela est peu face au coût de ce genre de soins.

De plus, La Banque Postale est partenaire avec le réseau de soins Santéclair afin de permettre à ses assurés de profiter d'une meilleure qualité de services auprès des professionnels de santé et de remboursements plus rapides.

En complément, cette assurance santé propose différentes prestations via l'espace client. Une fois connecté à ce dernier, il est possible de réaliser plusieurs actions :

- Vérifier le tarif de la mutuelle et sa date de prélèvement.

- Contacter la compagnie pour réclamer ou transmettre des documents.

- Trouver les numéros de téléphones et les adresses utiles (agences, conseillers, etc.).

- Télécharger divers documents (carte tiers payant, copie du tableau de garanties, etc.).

- Suivre le déroulement des remboursements en cours, etc.

Captures de l'espace client de l'assurance santé de La Banque Postale

Afin de savoir si le tarif de la LBP est intéressant et si ses garanties permettent d'être bien remboursé, il est bon de voir les points forts de ses concurrentes. Pour cela, le mieux est de faire des devis pour se faire une opinion et voir ce que proposent les autres compagnies.

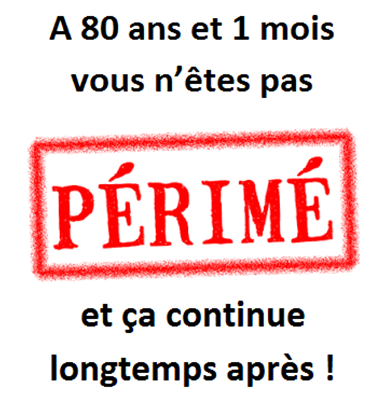

Mutuelle santé de La Banque Postale : le senior quinquagénaire a-t-il une meilleure alternative pour assurer sa santé ?

La Banque Postale est l'une des mutuelles qui refusent d'assurer les plus de 80 ans. Ces seniors ont 2 alternatives pour obtenir une complémentaire santé adaptée à un tarif pas cher :

- Les couvertures santé complémentaires communales instaurées par certaines mairies sans imposer d'âge limite.

- Une mutuelle ACS (devenue CSS) prévue par l'État pour assurer la santé des personnes incapables de décrocher un contrat santé pour des raisons financières.

Même si ces 2 solutions sont accessibles à tous, une question reste pertinente :

« Un âge limite d'adhésion est-il le signe de la péremption de la mutuelle ou de l'assuré ? »

L'exclusion des seniors à partir d'un âge déterminé par les assureurs et les mutuelles comme celle de la Poste équivaut à une date de péremption. Néanmoins, cette dernière est loin d'être celle de la personne âgée ; c'est surtout une façon pour une compagnie de :

- déclarer son incapacité à rembourser des frais médicaux répétitifs et élevés, au-delà d'un certain montant ;

- limiter le nombre de ses adhérents qui nécessitent des soins coûteux sur de longues périodes.

Dans ce contexte, il est inutile pour un senior de s'acharner à demander son adhésion. En effet, ses garanties sont devenues inadaptées ou vont l'être. Le mieux est de choisir une autre plus efficace, à un tarif raisonnable, sur « LesMutuellesPasCheres.com ».

* prix sous le régime Alsace-Moselle

** forfait pour transport et hébergement durant la cure thermale