Surcomplémentaire maternité : que rembourse la surmutuelle pour la grossesse et l'accouchement et où trouver cette assurance santé complémentaire pour pas cher ?

Plusieurs surcomplémentaires santé pour la maternité sont à comparer sur « LesMutuellesPasCheres.com ». Les moins chères sont accessibles à des tarifs de l'ordre de 4,53 €*. Leurs garanties sont complémentaires à celles de la mutuelle pour améliorer les remboursements des frais médicaux liés à la grossesse et à l'accouchement, comme les tests prénataux, la césarienne, la chambre en maternité privée, l'acupuncture, etc.

Les garanties de ces surcomplémentaires maternelles permettent aussi le remboursement des FIV (fécondation in vitro) et autres techniques de procréation médicalement assistée (PMA) qui intéressent les femmes qui tentent de tomber enceinte.

Un simple devis permet de trouver une formule santé de renfort utile pour une femme enceinte ou à « l'essai bébé » dotée d'une mutuelle santé obligatoire ou individuelle mal adaptée en cas de grossesse ou de FIV.

Dans la suite, le comparateur vous révèle les frais les mieux remboursés par ce genre de surmutuelles et assurances santé supplémentaires dédiées aux mamans.

Surcomplémentaire santé maternité : quels frais sont bien remboursés par cette assurance complémentaire durant la grossesse et après l'accouchement ?

L'obtention d'une excellente surcomplémentaire santé permet de rembourser le séjour en maternité privée ou publique, les frais d'une grossesse et l'ensemble des autres dépenses médicales (obstétrique, sagefemme, hospitalisation, optique, dentaire, etc.). Elle couvre aussi les frais d'un accouchement compliqué et d'une naissance prématurée.

La surcomplémentaire pour maternité prévoit un forfait afin de renforcer les primes de naissance versées par la mutuelle santé et la sécurité sociale. Elle rembourse aussi tous les actes médicaux pré et postnataux. Cette surmutuelle est meilleure sans délai de carence, ni questionnaire santé.

Parmi les prérogatives de l'assurance santé complémentaire pour maternité figure la prise en charge de dépenses médicales directement liées à la grossesse et l'accouchement. Pour cela, certains points sont à vérifier avant de choisir la formule :

- Le remboursement des frais de la maternité (centre spécialisé en obstétrique) :

La prise en charge des coûts de cette structure médicalisée par la surmutuelle va jusqu'à 200 % en plus de ceux de la mutuelle et la sécurité sociale. Elle est généralement accompagnée par le remboursement de la chambre individuelle et des services de confort utiles à la femme enceinte. Cela représente un minimum de 60 €/jour.

La surcomplémentaire rembourse le coût de la maternité sans distinction qu'elle soit un centre spécialisé privé, une partie d'un hôpital ou celle d'une clinique. Le total à rembourser peut atteindre un maximum de 1200 € (c'est le cas avec la surcomplémentaire ADIMUT de la MGS au niveau 3. - Le remboursement des consultations et des tests prénataux optionnels :

La sécurité sociale rembourse divers examens et consultations à 100 % du BRSS dès le sixième mois. Néanmoins, d'autres tests et échographies sont réalisés par les gynécologues et les sages-femmes afin de vérifier la santé de la maman et de son fœtus. Pour cela, plusieurs surcomplémentaires complètent les remboursements avec des taux supplémentaires à ceux de la mutuelle et celle d'Aésio est la plus intéressante avec +80 %. - La proposition d'un forfait dédié aux soins naturels et les séances d'exercices prénataux :

Les mutuelles maternités les plus efficaces et les meilleures surcomplémentaires permettent de couvrir ce genre de dépenses. Il est ainsi judicieux de vérifier l'existence de garanties adaptées pour rembourser l'ostéopathie, l'acupuncture, l'homéopathie, etc. - La prise en charge des actes préventifs refusés par le régime de base :

Face à des risques médicaux amplifiés pour la femme enceinte, il est nécessaire de prévoir un alitement, des consultations répétitives et même une admission dans une clinique spécialisée. Ces frais sont généralement laissés à la charge de l'assurée, à moins d'avoir une assurance santé complémentaire fiable en cas de métrite comme celles proposées sur ce comparateur. - La prise en charge des frais buccodentaires en début de grossesse :

Les caries et les maladies parodontales nuisent à la santé de la mère et de son bébé. Pour cela, il est nécessaire de prévoir des garanties fiables pour couvrir les frais des soins dentaires durant la grossesse et surtout dès les premières semaines. - Le remboursement de la ceinture de grossesse et d'autres appareillages utiles en période de maternité :

Le remboursement d'une ceinture lombaire pour soulager le mal de dos peut être effectué grâce à un forfait de 100 à 200 € dès le début du 3ème trimestre.

De plus, après une naissance, il est utile de bien nourrir la maman et le bébé. Le remboursement du tire-lait, des vitamines pour la mère et de plusieurs produits contre les carences est souhaité par les médecins.

L'assurance complémentaire maternité dispose aussi de garanties pour prendre en charge les frais utiles en cas de :

- Fausse-couche : un forfait pour le soutien psychologique est prévu. Le maximum est de 40 € par séance auprès des surmutuelles d'Aésio et MGC.

- Césarienne de confort : ce genre de chirurgies refusées par le régime de base et les mutuelles responsables est bien pris en charge par les assurances santé prises en complément par les mamans. Les montants remboursés permettent d'éviter une bonne partie des coûts minimum de 1500 €.

Tous les points susmentionnés sont les signes d'une surcomplémentaire conçue pour convenir mieux aux besoins d'une assurée enceinte. Ils sont aussi présents dans chaque « mutuelle grossesse » proposée sur « LesMutuellesPasCheres.com ».

Surcomplémentaire maternité : quelles autres garanties supplémentaires et à avantages en tirer durant la grossesse ?

Les femmes salariées en âge de procréer ont généralement des mutuelles santé obligatoires avec des forfaits maternité élevés. Dans ce cas, une surcomplémentaire pour la grossesse peut leur servir à rembourser des soins et traitements de confort relevant du bien-être. C'est le cas pour :

- les médicaments homéopathiques nécessaires pour substituer les antibiotiques.

- les séances supplémentaires d'exercices prénataux dans les centres de maternité privés ou publics.

- les traitements ostéopathiques utiles contre les ballonnements et les douleurs musculaires ou dorsales, etc.

- les hospitalisations ou les frais d'alitement à domicile en cas de complication (l'aide-ménagère à domicile peut être un atout).

Hormis cela, d'autres avantages émanent des meilleures surcomplémentaires suite à une maternité :

- Le rattachement gratuit durant 12 mois du nouveau-né (cas avec l'offre d'Aésio).

- La réduction du tarif si le bébé est rattaché (cas avec l'offre de GMF accessible dès 5,08 € pour une personne agée de 25 ans).

- La proposition de services utiles après l'accouchement : garde d'enfants, aide à domicile…

Choisir une surcomplémentaire grossesse spécialisée pour les points susmentionnés permet de garder un tarif pas cher et d'être bien remboursée avant l'accouchement.

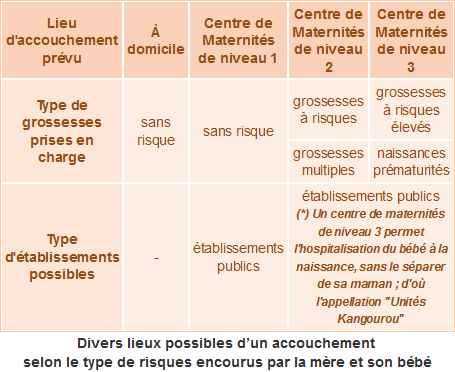

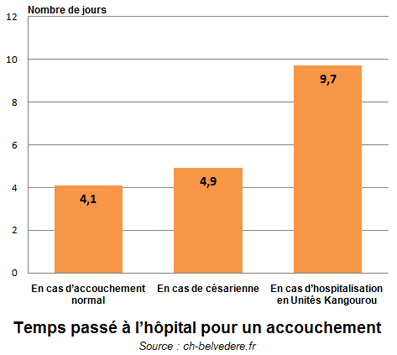

Surcomplémentaire maternité : comment ajuster son efficacité selon le lieu prévu pour l'accouchement ?

L'état de santé et l'âge d'une maman permettent de prévoir le niveau de risque encouru et le lieu de son accouchement. Ce dernier nécessite d'ajuster les garanties afin d'adapter les niveaux des remboursements aux coûts consécutifs à la maternité. Pour y parvenir, il est important de prendre en compte le tableau et le graphique suivants :

Le tableau et le graphique montrent que les hôpitaux et centres de maternité publics sont les lieux les plus adaptés pour accoucher, vu la disponibilité des équipements médicaux nécessaires.

Lors d'une grossesse à risque, il est essentiel de prévoir des assurances santé complémentaires pour rembourser :

- La chambre individuelle.

- Les frais probables d'une césarienne faite dans l'urgence.

- Les frais de pouponnière pour son bébé né prématuré.

- Le lit accompagnant nécessaire pour avoir le réconfort de la part d'un proche (conjoint ou parent).

- Le suivi médical continu pendant la première année après l'accouchement.

En règle générale, l'efficacité d'une surcomplémentaire santé pour l'hospitalisation est requise afin d'être prête à toute éventualité.

Surcomplémentaire maternité : quel remboursement de la FIV est prévu et dans quelles circonstances ?

Le remboursement des frais de la FIV reconnus par la sécurité sociale peut atteindre un taux de 450 % avec une surcomplémentaire santé spéciale maternité. Cette prise en charge des frais est possible quand la fécondation in vitro est effectuée avant un âge limite de 43 ans et dans la limite de 4 tentatives consécutives.

En règle générale, des remboursements à partir de 200 % permettent d'éviter les restes à charge d'une FIV ; toutefois, il est préférable de prendre une surcomplémentaire santé avec des taux plus élevés, vu les dépassements d'honoraires excessifs qui multiplient les coûts dans plusieurs centres de PMA (de 3000 à 8000 €).

Les surcomplémentaires proposées sur « LesMutuellesPasCheres.com » sont modulables et permettent d'ajouter des garanties supplémentaires pour le remboursement de frais liées à la FIV ; à vous de les comparer en ligne gratuitement.

* tarif du niveau 1 de la surcomplémentaire santé d'Aésio pour une personne de 20 ans vivant au 63.

Article mis à jour le 11/09/2025 | Par LesMutuellesPasCheres.com