Choisir sa mutuelle santé : comment faire le bon choix de formule en fonction de ses besoins et quelles sont les étapes d'une recherche fructueuse ?

La capacité de choisir sa mutuelle santé est cruciale pour obtenir une formule avec des garanties optimales pour être bien remboursé des frais médicaux et profiter d'un prix abordable. Pour y parvenir dans les meilleures conditions, il est nécessaire de connaître le bon processus constitué de 6 étapes successives :

Ces étapes, mises bout à bout, représentent le chemin le plus court pour choisir une mutuelle répondant à tous les critères de qualité, comme l'absence de délai de carence, la modularité… Elles sont aussi un bon moyen pour aboutir à une analyse facile des devis réalisés en ligne lors de passer par un comparateur comme « LesMutuellesPasCheres.com ».

Cette analyse permet de faire le tri des formules en priorisant le prix pas cher ou l'efficacité des garanties, voire les deux pour les plus pointilleux.

Durant ce même processus, certaines étapes permettent de connaitre les complémentaires santé les plus compatibles avec les besoins médicaux et les capacités budgétaires de l'assuré. Cela évite un choix basé sur des impressions inexactes et des attentes inatteignables en matière de qualité/prix.

Dans la suite, le comparateur donne plus de détails pour vous aider à optimiser votre sélection de formule santé en tenant compte de vos besoins de santé et de vos aptitudes financières.

Choisir sa mutuelle en 6 étapes : comment procéder pour réussir la sélection d'une formule adaptée à ses besoins et à prix pas cher ?

Les six étapes menant à un bon choix de mutuelle sont indiquées par le comparateur en raison de leur efficacité et de leur facilité d'application. Il est possible de les suivre dans cet ordre :

- Auditer sa consommation santé : il s'agit de lister les dépenses médicales enclenchant le besoin de choisir une formule santé pour les rembourser. Pour cela, il est bon de :

- Répertorier les remboursements réalisés durant les 12 derniers mois par la CPAM et votre mutuelle (si vous en avez une à résilier).

- Voir s'il y a des dépenses médicales n'ayant pas été remboursées afin de les compter parmi celles à garantir dans la mutuelle à prendre.

- Faire une projection des futurs besoins et dépenses de santé à prendre en compte lors de sélectionner la prochaine mutuelle.

- Déterminer son profil médical et ses attentes : cette étape est réalisée sur la base de l'audit précédent. Elle permet de :

- Savoir le panel des besoins médicaux à couvrir :

- Besoins basiques et limités à un ou deux postes (exemple : hospitalisation + soins de ville).

- Besoins diversifiés (hospitalisation, optique, dentaire, audition, soin de ville, médecines parallèles…).

- Vérifier l'ampleur des dépenses à rembourser :

- Basses (cas des jeunes et des personnes en bonne santé).

- Moyennes (cas des clients ayant une famille ou voulant être bien couverts en cas de dépassements d'honoraires).

- Elevés (cas des seniors et des personnes ayant des maladies chroniques).

- Savoir le panel des besoins médicaux à couvrir :

- Demander des devis et les comparer (évaluation) : le plus simple est de passer par un ou deux comparateurs comme « LesMutuellesPasCheres.com », vu que cela permet d'obtenir les devis de plusieurs compagnies en toute transparence. Sinon, il est possible de s'adresser directement aux agences de 3 à 5 compagnies et de s'adresser aux commerciaux.

- Effectuer une analyse des devis : c'est une étape clé pour savoir quelle mutuelle est la meilleure à choisir. Il y a trois règles à respecter :

- Prendre son temps pour lire chaque devis. Il est possible de s'aider des tableaux détaillés affichés par les sites comparatifs.

- Scruter les points forts et les faiblesses de chaque offre et les confronter au résultat de l'audit et à vos besoins (étapes 1 et 2).

- Vérifier la réputation de chaque compagnie et les opinions à son sujet : pour y parvenir, il est possible de

- Lire les avis clients sur des plateformes spécialisées (exemple : Trustpilot)

- Chercher les classements des meilleures mutuelles de l'année.

- Sélectionner la compagnie et la formule de mutuelle la plus intéressante : c'est la dernière étape consistant à l'aboutissement du processus. Là, il est bon de :

- Préciser chez quelle compagnie adhérer et quelle formule prendre.

- Demander à obtenir les papiers à remplir pour le dossier d'adhésion ou prendre un rendez-vous dans une agence.

Le processus pour choisir une formule santé précédent ne peut être fructueux qu'en sachant bien analyser les devis des mutuelles. Les détails sont présentés ci-dessous.

Choisir sa mutuelle santé : comment bien analyser les devis des complémentaires santé pour savoir laquelle est la plus avantageuse pour soi ?

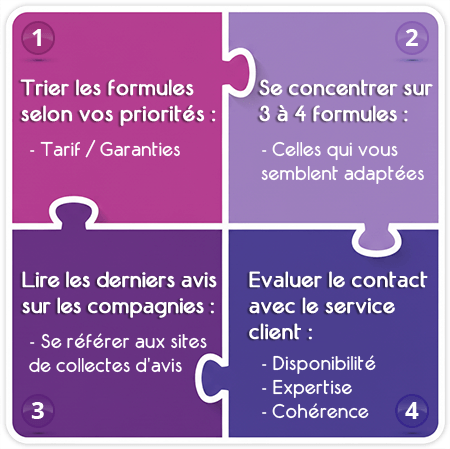

L'analyse des devis obtenus pour choisir votre mutuelle est basée sur 4 points essentiels, comme illustré ci-dessous :

Pour aller plus dans le détail, l'analyse des devis comparatifs en vue d'un choix de mutuelle nécessite de :

- Faire le tri des formules proposées selon leurs concordances avec vos besoins : dans ce domaine, il y a deux types de priorités :

- Le tarif : il permet de restreindre le choix à une liste de formules entrant dans la fourchette de prix fixée par le client et correspondant à ses capacités financières. En aucun cas, il n'est bon de dépasser le montant maximum, au risque d'avoir des difficultés financières. Aussi, il n'est pas intéressant de descendre en dessous du minimum fixé, si le client veut garder un certain niveau d'efficacité et de qualité de la complémentaire santé.

- Les garanties : le mieux est de mettre en avant les formules capables de rembourser les frais médicaux identifiés lors de l'audit de la consommation santé.

À savoir, il est possible de faire un compromis entre le tarif abordable et les garanties recherchées afin d'optimiser votre choix de complémentaire santé.

- Se concentrer sur 3 ou 4 formules parmi toutes les offres obtenues : il s'agit de restreindre la liste des mutuelles à quatre au maximum afin de simplifier l'analyse des devis et de :

- Voir plus clairement les garanties proposées à travers chaque formule.

- Mieux distinguer les avantages et les inconvénients des propositions retenues.

À ce moment, il devient possible de voir clairement divers détails, dont :

- L'existence ou non de délais de carence (autant les éviter).

- La modularité des formules et la possibilité d'ajouter des packs optionnels pour renforcer certains remboursements, ou de choisir un niveau d'efficacité spécifique à chaque bloc de garanties (optique, audition…).

- Vérifier les derniers avis sur les compagnies sélectionnées : il s'agit de vérifier la réputation et les impressions des clients de chaque assureur, afin de déterminer sa fiabilité et sa capacité à donner satisfaction à ses adhérents. Pour cela, il est possible de :

- Voir les sites d'avis, mais aussi divers forums où les consommateurs laissent leurs commentaires.

- Poser des questions dans son entourage (le bouche à oreille).

À ce niveau, il est aussi possible de voir du côté des partenaires du comparateur « LesMutuellesPasCheres.com » qui ont de la notoriété et font partie des meilleures compagnies proposant des complémentaires santé en France.

- Évaluer le premier contact avec le service client de la compagnie : cela permet d'avoir un avis personnel sur la disponibilité du service client, son expertise et la cohérence de réponse (clarté, spontanéité, pas de détour dans les réponses…). Hormis cela, il est possible de :

- Demander une simulation de remboursement écrite en prétextant une dépense médicale prévue durant l'année d'adhésion.

- Voir s'il y a des gestes commerciaux (réduction, frais de dossier à la charge de la compagnie…), etc.

Choisir une mutuelle senior : quels sont les critères de qualité incontournables dans une complémentaire santé après 55 ans et durant la retraite ?

Le choix de la mutuelle santé pour le senior nécessite de vérifier absolument certains critères comme la mutuelle sans délai de carence, d'être bien couvert en cas de maladie inopinée, vu la dégradation progressive de la santé à partir de 55 ans et tout au long de la retraite. Par la suite, il est bon de préférer une complémentaire santé caractérisée par :

- L'absence de limite d'âge à l'adhésion : une bonne mutuelle pour seniors et retraités n'impose jamais d'âge maximum à ses adhérents. Bien au contraire, elle permet d'assurer les personnes de 80 ans et plus.

- Les garanties efficaces pour l'hospitalisation : le remboursement des admissions et chirurgies doit être assez élevé pour couvrir les dépassements d'honoraires et la chambre particulière.

- Le forfait pour les médecines douces : un montant de plus de 250 € est le signe d'une bonne complémentaire santé pour les plus de 55 ans.

- Le forfait auditif : le choix d'une mutuelle senior ou retraité qui couvre 1200 € ou plus par audioprothèse est nécessaire en raison de la baisse progressive de l'ouïe avec l'âge.

Ces critères sont les plus importants lors d'élire une formule adaptée après 55 ans et durant la retraite. Cela dit, il est possible d'obtenir plus d'informations sur comment choisir une mutuelle santé senior économique et efficace grâce aux conseils du comparateur.

Choisir une mutuelle santé : la notoriété est un critère solide pour identifier les bonnes compagnies aux meilleurs taux de satisfaction

La probabilité de choisir une bonne mutuelle santé pour pas cher augmente en se fiant au critère de la notoriété. Cette dernière se base sur le niveau de satisfaction client et les avis des consommateurs cumulés au fil des années. Pour cela, le comparateur s'en sert pour choisir la plupart de ses partenaires et élaborer son top 20 pour l'année 2026.

Vous pouvez jeter un coup d'œil sur la liste des partenaires du site « LesMutuellesPasCheres.com » indiquée, ci-joint, en se basant sur le critère de notoriété et des retours d'expériences positifs.

|

|

Alptis Assurances : Elle cible l'ensemble des profils sans distinction et présente des formules efficaces pour couvrir les frais médicaux de ses assurés. |

|

|

April Santé : elle présente un large choix d'offres de mutuelles étudiées pour mieux rembourser les personnes de tous les âges et de leurs familles. Les seniors en sont généralement satisfaits. |

|

|

La mutuelle MGC présente tout un assortiment de formules destinées aux assurés salariés, fonctionnaires, cheminots et professionnels libéraux. |

|

|

Swiss Life et son remboursement médical sont une référence en matière d'efficacité. Cette compagnie cumule majoritairement des avis positifs justifiant son choix parmi tant d'autres. |

|

|

Cegema Santé : Elle est gérée à 100 % par Swiss Life et propose aux assurés ses formules aux jeunes, familles et retraités. |

|

|

APIVIA Mutuelle : Elle crée des garanties médicales variées pour améliorer le remboursement des frais médicaux de chacun. |

|

|

Allianz Mutuelle : Son offre est modulable pour permettre un choix ajusté des niveaux de remboursements. |

|

|

Generali Santé : Ses formules respectueuses aux parcours des soins coordonnés sont incontournables lors de la comparaison des mutuelles en ligne. |

|

|

Mutuelle Aésio : Elle propose des formules adaptées aux différents d'assurés. Elle bannit totalement les délais de carence. Cette compagnie a pris de la notoriété et de la puissance au point d'absorber plusieurs autres mutuelles et devenir une référence en France. |

|

|

Assurema : Elle donne un libre choix entre des mutuelles santé adaptées aux seniors et aux plus jeunes. |

|

|

ASAF de GIEPS : L'Association Santé et Action Familiale (ASAF) propose des contrats négociés aux meilleurs prix. Elle est parmi les plus appréciées par les retraités selon plusieurs avis. |

|

|

MIEL Mutuelle propose des remboursements médicaux qui atteignent 500 % de la BRSS au niveau de garantie le plus élevé. |

Choisir une mutuelle pas chère : votre âge et votre situation personnelle sont aussi des points décisifs lors de sélectionner une formule santé

L'âge, la composition du ménage, la région et le régime social interviennent tous lors du choix d'une mutuelle santé, vu qu'ils impactent directement le tarif des formules et des garanties à prendre. Ainsi, il est possible de faire :

- Le choix d'une mutuelle jeune pour les personnes de moins de 25 ans.

- La sélection d'une complémentaire santé familiale pour les parents ayant un ou plusieurs enfants.

- Le choix d'une mutuelle de couple pour les adultes vivant à deux (mariés, pacsés, etc.).

- Le choix d'une mutuelle senior pour les plus de 55 ans et les retraités.

Maintenant que vous êtes bien conseillé et savez vers quelles compagnies vous tourner, demandez vos devis comparatifs en ligne et choisissez la mutuelle la plus adaptée à vos besoins.