Mutuelle TNS haut de gamme : comparatif regroupant les meilleures formules santé loi Madelin pour les travailleurs non-salariés et leurs familles

Opter pour une mutuelle TNS haut de gamme est une bonne résolution, surtout en s'aidant d'un comparatif en ligne qui regroupe les meilleures complémentaires santé éligibles à la loi Madelin. Cela est possible sur le site « LesMutuellesPasCheres.com » qui propose la comparaison d'une large gamme de formules avec des garanties correspondant au besoin d'une protection infaillible face aux frais médicaux.

Afin de faire votre choix, le comparateur indique les garanties et les prix des formules de niveaux supérieurs de chaque mutuelle pour travailleurs non-salariés (TNS). Cela permet de profiter de plusieurs avantages, dont :

- un plafond dentaire atteignant 2450 € par an et par bénéficiaire accompagné par un remboursement jusqu'à 500% pour les prothèses dentaires, comme c'est le cas avec le niveau 9 de SwissLife

- des forfaits pour lunettes dépassant les 600 €/personne comme chez Apicil

- des remboursements jusqu'à 400% des consultations des médecins généralistes et specialistes adhérents au DPTAM

- des forfaits élevés pour les frais de confort comme la chambre particulière couverte à 140 €/jour auprès d'Aésio, etc.

Quant aux prix de ces mutuelles haut de gamme pour TNS, les montants suivants sont de bons exemples, vu qu'ils concernent le top 3 :

| Mutuelle | Prix pour TNS de 30 ans | Prix pour TNS en famille (couple +1 enfant) |

|---|---|---|

| SwissLife Santé Madelin 9 | 181,01 €/mois | 479,01 €/mois |

| Apicil API Santé Équilibre 6 | 262,80 €/mois | 439,26 €/mois |

| AÉSIO Santé Pro Niveau 5 | 120,43 €/mois | 324,16 €/mois |

Comparatif du top 3 des mutuelles TNS haut de gamme

Les exemples de garanties et de prix susmentionnés reflètent l'efficacité et la qualité de service des mutuelles TNS premium à découvrir au moment de réaliser des devis comparatifs. Ces derniers permettent d'affiner la sélection grâce à 4 boutons pour sélectionner les frais médicaux à rembourser en priorité (dentaire, optique, hospitalisation, consultation).

Mutuelle TNS haut de gamme : comparatif pour voir qui propose les meilleures garanties et les prix des formules proposées éligibles à la loi Madelin

Plusieurs mutuelles éligibles à la Loi Madelin incluent dans leurs couvertures santé des offres TNS haut de gamme.

Le comparatif vous présente les 7 meilleures formules TNS que vous trouverez en comparaison sur ce site :

| Mutuelles pour TNS | Garanties maximales | Prix à 33 ans | Prix à 50 ans |

|---|---|---|---|

| SwissLife Santé Madelin 9 |

- honoraires de médecins : 400 % (400 % hors Optam) - lunettes : 420 à 800 € - soins dentaires de conservation : 500 % - prothèse auditive : 1700 €/oreille |

201,27 € | 281,80 € |

| Apicil API Santé Équilibre 6 |

- honoraires de médecins : 300 % (200 % hors Optam) - lunettes : 420 à 700 € - soins dentaires de conservation : 200 % - prothèse auditive : 900 €/oreille |

175,98 € | 183,81 € |

| AÉSIO Santé Pro Niveau 5 |

- honoraires de médecins : 400 % (200 % hors Optam) - lunettes : 360 à 620 € - soins dentaires de conservation : 250 % - prothèse auditive : 800 €/oreille |

127,04 € | 173,45 € |

| MGC Santé Indépendants |

- honoraires de médecins : 400 % (200 % hors Optam) - lunettes : 420 à 780 € - soins dentaires de conservation : 450 % - prothèse auditive : 1000 €/oreille |

144,27 € | 220,32 € |

| Smatis Gamma 505 |

- honoraires de médecins : 350 % (200 % hors Optam) - lunettes : 400 à 600 € - soins dentaires de conservation : 170 % - prothèse auditive : 1700 €/oreille |

128,30 € | 162,70 € |

| April Santé TNS Niveau 6 |

- honoraires de médecins : 500 % (200 % hors Optam) - lunettes : 420 à 700 € - soins dentaires de conservation : 550 % - prothèse auditive : 1460 €/oreille |

125,96 € | 154,90 € |

| Malakoff Humanis TNS Pro Santé + |

- honoraires de médecins : 500 % (200 % hors Optam) - lunettes : 320 à 700 € - soins dentaires : 600 % - prothèse auditive : 1 460 €/oreille |

110,23 € | 136,74 € |

Comparatif des mutuelles TNS haut de gamme du top 7

(Prix valables en Ile-de-France durant 2026)

Les mutuelles susmentionnées sont les plus indiquées pour les TNS voulant profiter de garanties dites « très haut de gamme » permettant de

- Rembourser les dépenses coûteuses de la santé (hospitalisation, optique, dentaire…) et même d'avoir accès au confort médical (médecines douces, chambre particulière, orthodontie adulte…).

- Assurer la tranquillité d'esprit en cas de maladie grâce à des services de qualité pour assister le travailleur non salarié dans les démarches et lui faciliter l'accès aux soins (à sa famille aussi).

- Profiter des meilleures prestations et produits médicaux auprès des professionnels de santé appartenant à des réseaux de soins partenaires (Itelis, SP Santé…).

- Donner accès à des avantages multiples aux TNS ayant des familles (prix réduits, garde d'enfants, primes de naissance…).

Toutefois, chacune des compagnies listées dans le tableau comparatif présente une à deux formules supplémentaires aux travailleurs non-salariés voulant des garanties haut de gamme sans pour autant être les plus coûteuses. Voici ce que proposent les 5 meilleures comme formules spéciales loi Madelin :

- La mutuelle Aésio :

Elle propose dès le niveau 4 de sa gamme « AÉSIO Santé Pro » les caractéristiques recherchées d'une mutuelle TNS de qualité supérieure. Voici des exemples de ses garanties :

Dépenses médicales Santé Pro Niveau 4 Honoraires à l'hôpital sous DPTAM 300 % Honoraires à l'hôpital hors DPTAM 200 % Chambre particulière 80 €/jour Médecins sous DPTAM 250 % Médecins hors DPTAM 200 % Imageries médicales sous DPTAM 300 % Imageries médicales hors DPTAM 200 % Lunettes 240 à 460 € Prix à 33 ans 95,49 €/mois Exemples des garanties de la mutuelle TNS d'Aésio

- La mutuelle de SwissLife :

Cette compagnie est une championne de la mutuelle premium pour travailleurs non-salariés. Bien que le niveau 9 de sa gamme « SwissLife Santé Madelin » soit le plus efficace, les 2 niveaux précédents restent valables pour les clients exigeants et voici une vue sur leurs garanties phares :

Dépenses médicales Santé Madelin 7 Santé Madelin 8 Chirurgies sous et hors DPTAM 250 % 300 % Prothèses dentaires 250 % 350 % Lunettes 270 à 570 € 350 à 680 € Appareil auditif 1375 €/oreille 1550 €/oreille Médecines douces 50 €/séance x 5 par an 50 €/séance x 5 par an Prix à 33 ans 154,73 €/mois 175,08 €/mois Quelques garanties premium de la mutuelle SwissLife pour TNS

- La mutuelle Apicil :

L'offre « API Santé TNS » de cette compagnie inclut 6 niveaux de garanties, dont les 3 derniers sont assimilables à du haut de gamme. Voici à quoi s'attendre avec les niveaux 4 et 5 :

Dépenses médicales API Santé TNS Equilibre 4 API Santé TNS Equilibre 5 Médecins sous DPTAM 220 % 250 % Médecins hors DPTAM 200 % 200 % Prothèses dentaires 250 % 350 % Lunettes 100 à 250 € 300 à 550 € Appareil auditif 700 €/oreille 800 €/oreille Médecines douces 40 €/séance x 5 par an 50 €/séance x 5 par an Prix à 33 ans 114,37 €/mois 133,14 €/mois Exemples de garanties haut de gamme avec Apicil pour les TNS

- La mutuelle Smatis :

Elle présente une multitude de gammes de mutuelles pour TNS suivant l'activité (commerçant, artisan, dirigeant non salarié, etc.). Le comparateur en propose une offre avec 5 niveaux, dont voici le 3ème et le 4ème réunissant de très bonnes garanties :

Dépenses médicales Formule Gamma 305 Formule Gamma 405 Chirurgies et soins à l'hôpital 500 % 500 % Chambre particulière 115 €/jour 164 €/jour Visites médicales sous DPTAM 250 % 300 % Visites médicales hors DPTAM 150 % 180 % Lunettes 320 à 380 € 400 à 450 € Prothèses dentaires 270 % 370 % Prothèse auditive 1040 €/oreille 1440 €/oreille Prix à 33 ans 96,70 €/mois 110,70 €/mois Exemples de remboursements prévus par Smatis dans sa mutuelle TNS haut de gamme

- La mutuelle MGC :

L'offre MGC Santé Indépendants dispose de garanties haut de gamme dès le niveau 3 (il y en a 6 en tout). Cela lui permet d'entrer en concurrence avec SwissLife, Smatis et Apicil avec force. Voici ce qu'elle propose :

Dépenses médicales Formule Gamma 305 Formule Gamma 405 Honoraires à l'hôpital (avec DPTAM) 300 % 600 % Honoraires en clinique (sans DPTAM) 300 % 350 % Chambre particulière 80 € /jour 100 € /jour Médecin sous DPTAM 250 % 300 % Médecin hors DPTAM 200 % 200 % Lunettes 320 à 560 € 370 à 680 € Prothèses dentaires 350 % 400 % Prothèses auditives 800 €/oreille 900 €/oreille Prix à 33 ans 89,73 €/mois 108,95 €/mois Exemples de garanties haut de gamme pour TNS chez MGC

Vous pouvez obtenir les devis de ces mutuelles ultra-efficaces pour TNS dès maintenant sur le comparateur « LesMutuellesPasCheres.com ».

Mutuelle TNS haut de gamme : divers avantages assurés par les meilleures offres du marché sont à votre disposition, une fois que vous êtes bénéficiaire de la loi Madelin

Les meilleures mutuelles TNS présentent des solutions de protection santé adaptées aux risques du métier de chaque travailleur indépendant pouvant induire des frais médicaux (accident, dépression, maladie professionnelle…). Toutefois, pour qu'elles fassent partie du haut de gamme, le comparateur indique la nécessité de correspondre à certains critères :

- Les garanties médicales premium :

Les bonnes mutuelles destinées aux TNS permettent des remboursements 2 à 3 fois supérieurs à ceux d'une formule santé ordinaire. Alors, il est bon d'effectuer votre choix parmi les formules avec des taux compris entre 250 et 600 % et jamais moins.

Hormis cela, les formules santé haut de gamme pour les travailleurs non-salariés sont des mutuelles sans délai de carence avec des garanties actives dès le 1er jour.

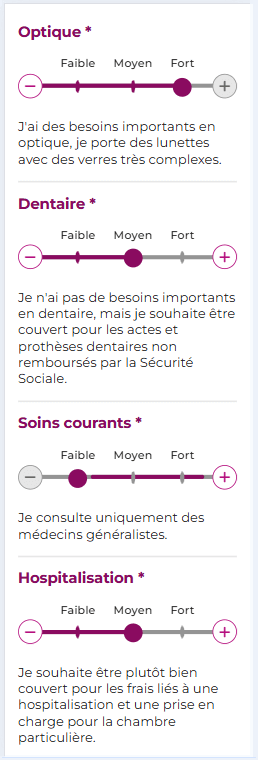

- Un choix varié de garanties :

Les mutuelles les mieux appréciées par les travailleurs libéraux permettent de mixer plusieurs niveaux de garanties et de sélectionner celui qui convient le mieux à chaque type de frais médicaux. La capture ci-dessous est un bon exemple sur la modularité des formules.

Capture de choix possibles avec une mutuelle TNS modulable

- Les services de qualité :

Pour faire partie des meilleures, une mutuelle pour le TNS prévoit des services et des garanties utiles en cas de maladie grave, d'alitement ou d'accident. Cela comprend :

- Le versement d'un capital ou d'une indemnité pour supporter la diminution des revenus en cas d'arrêt d'activité professionnelle momentané

- L'accès aux services d'un réseau de soins de tiers payant pour profiter au mieux des meilleurs professionnels de santé à des tarifs préférentiels, etc.

- La proposition d'une assistance téléphonique ou à domicile

- La déduction du prix de la mutuelle TNS :

Une bonne formule santé pour un travailleur indépendant est nécessairement éligible à la loi Madelin pour permettre de déduire les cotisations du revenu imposable. Cela est possible comme suit :

- Le montant déductible est égal à 3,75 % du revenu imposable additionné à 7 % du Plafond Annuel de la Sécurité Sociale (PASS), soit 48060 €.

- Le total à déduire en 2026 est plafonné à 11534,40 €/an (3 % de 8 fois le PASS).

À titre d'exemple, un travailleur non salarié de 40 ans déclarant un revenu imposable de 65000 €/an peut déduire jusqu'à 5801,70 € annuellement pour l'ensemble des cotisations (mutuelle + prévoyance + retraite).

Les 4 caractéristiques susmentionnées sont les bases pour obtenir une complémentaire santé premium pour un professionnel libéral. Vous pouvez en tenir compte lors de réaliser un devis comparatif dès cet instant.

Article mis à jour le 02/03/2026 | Par LesMutuellesPasCheres.com